改革开放后,我国经济快速发展,为实现可持续发展同时保护赖以生存的环境,历年来五年规划对环保投资不断增加。不论从国家层面还是省市层面,十三五期间新增污泥处置处理规模较大。同时盈利模式的逐渐增多也使行业的利润变得可观,加上政策扶持,技术不断突破,污泥处置处理行业将迎来蓝海市场。

环保投资猛增 各省污泥处理规模增大

污泥处理主要是指对污泥进行稳定化、减量化和无害化处理的过程。污泥处理包括浓缩、脱水、厌氧消化、好氧发酵以及干化等工艺过程。污泥处置主要是指污泥经处理后的产物,回归自然环境或再利用,能够达到长期稳定并对生态环境无不良影响的最终消纳方式。污泥处置包括土地利用、填埋、焚烧以及建材利用等不同的方式,污泥焚烧后的灰渣可填埋,也可进行建材等方面的综合利用。

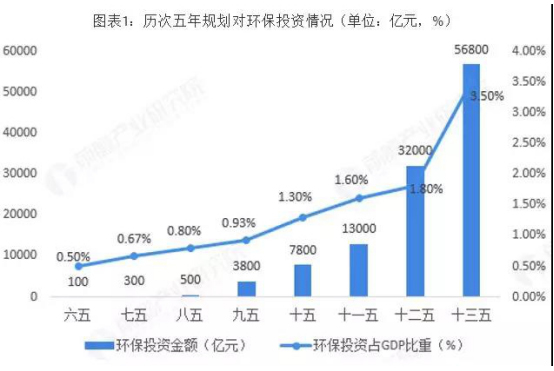

改革开放以来,我国经济快速发展,综合国力显著增强,为持续发展,对环境保护的投入不断增加。历年来五年规划对环保投资不断增加,“九五”期间,我国环保投入达3600亿元,环保投入占GDP的比例首次超过1%。“十五”期间,环保投入约占到GDP的1.3%。“十二五”期间,环保投入的比例进一步增大。环保投资力度的不断加大推动我国环保产业不断提升。

2018年,“十三五”目标持续推进,中国节能环保产业也在资金投入充足的背景下持续快速发展。根据国务院印发的《关于加快发展节能环保产业的意见》,“十三五”期间环保产业年增速将超20%。

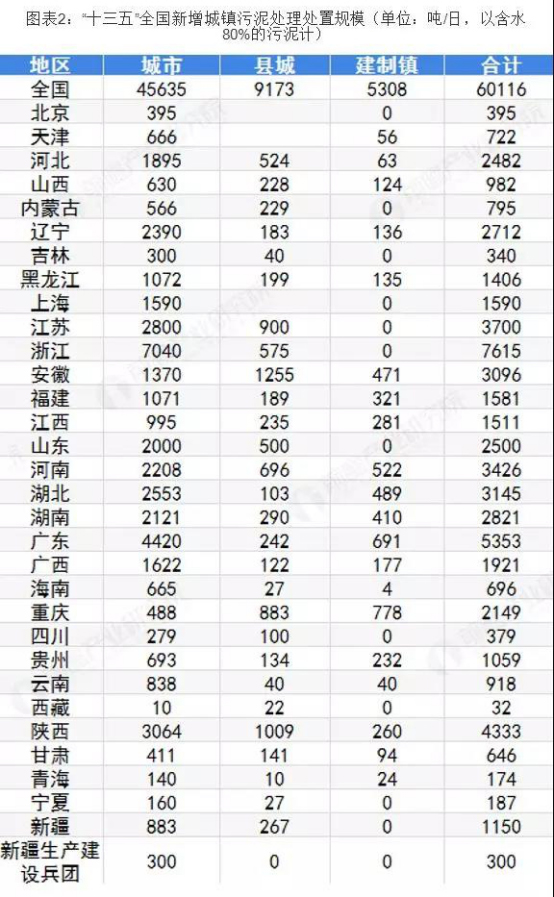

2017年1月,国家发展改革委会同住房城乡建设部编制了《“十三五”全国城镇污水处理及再生利用设施建设规划》,规划中明确提出“十三五”期间城镇污水处理及再生利用设施建设共投资约5644亿元,其中新增或改造污泥无害化处理处置设施投资294亿元,新增或改造污泥(按含水率80%的湿污泥计)无害化处理处置设施能力6.01万吨/日。

其中,设市城市4.56万吨/日,县城0.92万吨/日,建制镇0.53万吨/日。提出到2020年底,地级及以上城市污泥无害化处置率达到90%,其他城市达到75%;县城力争达到60%;重点镇提高5个百分点,初步实现建制镇污泥统筹集中处理处置的发展目标。

除全国外,十三五期间各省都对城镇污泥处理处置规模进行一定上调,各省合计污泥处理处置规模达到6.01万吨/日。各省份具体来看,广东省新增城镇污泥处理处置规模最大,十三五期间将新增5353吨/日,城、县、镇分别增加4220吨/日、242吨/日、691吨/日.

2018年,在“十三五”的推动下,环保重要性仍继续大幅提升,在污泥处置政策方面,区别于前几年以投资规划为主的政策导向,预计未来2-3年,将逐步建立全面的收费机制,将污泥处置纳入社会成本中。目前,污水污泥处理行业盈利模式共有五种,分别是BOT模式、准BOT模式、TOT模式、托管运营模式、PPP模式。

公用事业区别于一般制造业的盈利模式,制造业的产品价格受供求关系影响且波动频繁,因此价格和产能扩张都是十分重要的驱动因素;而公用事业制造的是公共产品,价格和销售由政府主导,比如污泥处理等环保产品并非由个人或单位主动花钱购买,需要政府引导或强制推动,公共品的价格往往通过“成本+合理收益”来制定。行业内主要通过采用不同的污泥处理项目运营模式,达到投融资目的,最终取得盈利。

行业发展驱动力强 行业将迎来蓝海市场

行业的盈利性为发展带来不少动力,但政策的加码、收费机制的完善及污泥资源的发展等会进一步对东航也扩张。为解决污泥处理问题,先在“水十条”中提出会对污泥处理领域进行相当程度的倾斜。后在环保“十三五”规划也提出,大力推进污泥稳定化、无害化和资源化处理处置,地级及以上城市污泥无害化处理处置率达到90%,京津冀区域达到95%。国家层面政策法规的加码,无疑大大驱动了污泥处理处置的资源化与无害化进程,相关的处理技术与设备也得到快速发展,各大污水厂“重水轻泥”的现象也得到一定程度的缓解。

另外,污水中含有大量的氮磷元素,其中约有20%-30%的氮转入污泥中,磷约为90%,一些污水厂产生的污泥,其氮、磷、钾含量甚至高于农家肥。从资源角度考虑,在磷矿紧缺的状态下,污泥磷资源转化将变得更加重要。

在多方因素的驱动下,污泥治理速度会不断加快,“十三五”期间,中央财政将投入2000亿元用于污水厂的污泥处理,在污泥处置技术的不断突破与政策的推动下,污泥处理处置行业即将迎来蓝海市场。按这样的发展趋势来看,按照污水有效处理率来推算,2024年的污泥处理市场规模将超过900亿元。